Il POS costa, con il contante non pago nulla. Questa la favola raccontata dalle associazioni di categoria di commercianti, artigiani e professionisti, confortate da complottisti no bank, e da un sistema politico cui tutto viene presentato dal lato dei benefici statali, e che ha capito che il POS serve per la lotta all’evasione.

Ma non è così: lo confermano le tendenze in atto nei paesi a ridotta evasione, e lo conferma la scienza manageriale.

In questo post cerco di fissare l’attenzione sui costi e benefici per l’esercente, tralasciando l’oramai battutissimo argomento dal punto di vista erariale.

I costi del contante

Il contante ha pochi costi espliciti (costo del deposito/compliance 231/portavalori) costi per frode normalmente poco percepiti, e costi nascosti per il tempo impiegato nella sua gestione.

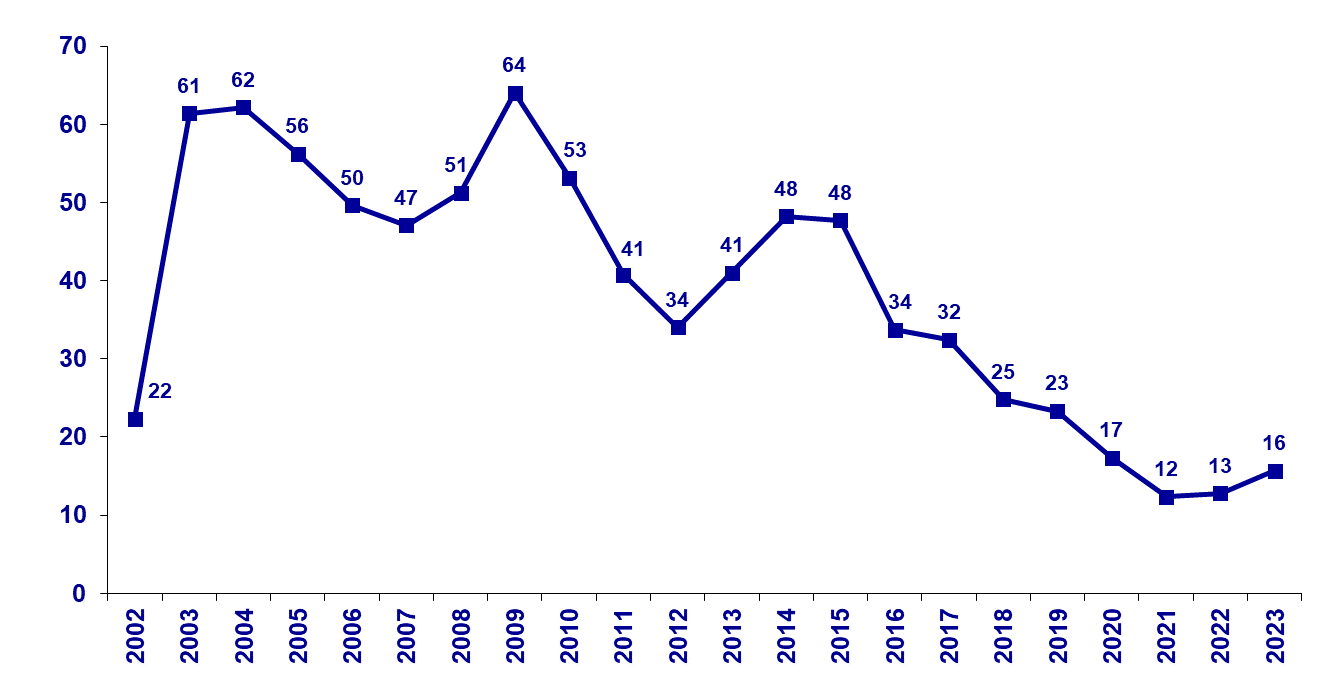

Il "costo" più visibile è il rischio di incappare in una banconota falsa o di essere rapinati. Le banconote false sono stimate dalla BCE in circa 16 per milione di biglietti, in diminuzione, come vedete dal grafico.

Tra i reati, il contante può essere sottratto tramite rapina o con un furto con strappo ai danni dell'incaricato al deposito. Questo l'andamento dei due reati secondo le denunce (ISTAT).

Ma i costi del contante sono soprattutto "nascosti" nei tempi di gestione dello strumento di pagamento. IHL Group, un istituto di ricerca USA con importanti clienti nel settore retail e GDO, ha approcciato l'analisi del costo di gestione del contante con un approccio "ABC" (activity based costing), ricavando un dato significativo, che va letto con un minimo di competenza (lo spiegherò in seguito nel contesto della proposta di un modello)

Lo studio ha individuato ben nove fattori che generano costi nel processo di trattamento del contante lato esercente:

- Start: tempo per predisposizione cambi, cambio operatore (se a turni)

- Pickups: gestione prelievi se giacenza elevata

- Cambi/resi merce: riapertura cassa per resi

- Conta: tempo per verifiche di cassa

- Preparazione Versamento.: predisposizione dei moduli di versamento in banca

- Deposito: tempo per recarsi in banca, o costo del portavalori

- Commissioni bancarie

- Furti/falsi

- Close: chiusure di cassa

Aggiungerei il costo di check-out, ovvero il maggior tempo nel regolare la compravendita in contanti rispetto al passaggio della carta, o del cellulare.

Non incluso nella rilevazione, per gli esercizi di alimentari, il costo della separazione tra servizio e pagamento o la necessità nel micro-business, di togliersi e rinfilare i guanti igienici previsti dalle procedure HACCP e COVID.

Si tratta di costi legati soprattutto al tempo impiegato per la esecuzione delle singole fasi; quindi, decrescono più aumenta la dimensione aziendale (la piccola impresa paga di più), ma trattandosi di tempo, può essere assorbito a costo zero da imprese talmente marginali che il titolare ne ha in abbondanza. Se gli affari dovessero un minimo “girare”, la gestione del contante diventerebbe un onere pesante.

Le stime di IHL sul costo di gestione del contante rispetto all’incassato variano dal 4% al 15% a seconda della organizzazione e della saturazione degli addetti.

Ci sono quindi grossi margini di miglioramento nei costi di gestione e “trucchi” per eseguire le operazioni time consuming nei momenti di minore intensità di lavoro, piuttosto che individuare la cassa iniziale “ottimale”, o dotarsi di strumenti come le casse automatiche (smart-safe), estremamente utili nel settore food, e che tagliano quasi tutti i costi tranne quelli di deposito, superando il rischio frodi con controlli automatici delle banconote e monete inserite. Non si tratta di dispositivi gratuiti, a differenza dei POS per i quali molti contratti sono oramai a pura commissione. I costi variano, e comprendono spesso la completa gestione del contante.

La obiezione piuttosto scontata è che, visto che gli addetti vendite hanno sempre tempo libero (tranne i cassieri del super il sabato), i maggiori tempi nel chiudere la transazione cash, in realtà non costano nulla.

Chi ha esperienza di vendita retail sa che così non è: tutto il processo organizzativo è finalizzato a liberare quanto più tempo possibile per il servizio del cliente. Infatti il cliente non aspetta molto in coda, e se trattato con la dovuta cortesia e competenza (che richiedono tempo), può aggiungere articoli o servizi al proprio acquisto. Lo vedremo nel modello di simulazione

I costi del POS

POS ad oggi è uno degli strumenti per i pagamenti digitali, si stanno affiancando strumenti più agili come paypal, google, amazon e apple pay, e la trasversale satispay. Rimane il più diffuso perché non richiede che le due parti della transazione abbiano app compatibili, basta la carta fisica.

Di pari passo con l’obbligo di ricevere pagamenti elettronici, è stato sottoscritto tra ABI e associazioni di categoria un protocollo d’intesa per contenere le commissioni.

L’esito è che le commissioni sono sostanzialmente nulle sotto i 10€ di transazione, con percentuali differenziate a seconda del circuito della carta, ma in genere sotto il 1%, tranne per carte non EEA (European Economic Area), che arrivano a 2,6-2,8%.

Con l’utilizzo dei POS, quindi, il costo della transazione è limitato al costo di gestione (30-120€ annui).

Con altre piattaforme di pagamento le commissioni sono decisamente più elevate ( 2-3,5% sulle EEA, fino al 5,5-6% fuori EEA).

Gli sconti sul volume delle transazioni

Le tendenze dei consumatori

L’Art.1182 del codice civile (pre)scrive che i debiti devono essere pagati al domicilio del creditore. Ovvero che (teoricamente) è chi deve incassare che detta le modalità.

Il mondo reale è decisamente diverso: il creditore deve munirsi delle modalità di incasso che consentono il più comodo adempimento da parte del debitore, se non vuole creare attriti che possano perdere il cliente.

Da questo punto di vista la BCE predispone con cadenza biennale una analisi (SPACE – study on payment attitudes of consumers in the euro area delle abitudini di pagamento, che fotografa una situazione, ma che individua anche le tendenze in atto. (grafico tratto dall'ultimo rapporto)

![]()

In particolare, tra 2019 e 2022 la preferenza al pagamento con carta in Italia è salita di 10 punti percentuali. Sui dati 2022 il 58% dei clienti preferisce pagare con carta (mentre un 18% con contanti), e la tendenza è verso un dimezzamento della preferenza sui contanti, verso il 10% circa di Lussemburgo e Finlandia.

In crescita anche i pagamenti con moneta elettronica e wallet (satispay, amazon pay, ecc). Gli incassi con assegni, invece, sono oramai scomparsi.

La lezione dai dati statistici è che è necessario per il creditore avere a disposizione più forme di incasso, quindi se è conveniente agevolare le transazioni digitali, privarsi completamente della possibilità di incasso in contanti può essere complicato per le attività a contatto con il pubblico.

Banca d’Italia rileva i volumi complessivi delle transazioni con carta. Negli ultimi 20 anni il numero di transazioni è quadruplicato, e il valore è aumentato del 250%.

Un modello di valutazione

Al netto dei costi di emissione documento commerciale/fattura, e dei costi di gestione del conto corrente bancario, possiamo individuare due scenari su una micro e una piccola impresa di commercio al dettaglio “di prossimità”.

La convenienza del POS nelle GDO e nelle catene franchising è un tema che non è mai stato posto da nessuno. Non si crea una catena commerciale se non si ragiona, quindi è evidente che GDO e franchising le valutazioni su CashVsPOS le hanno definite da tempo.

Lo scenario è mutuato dai risultati della ricerca “Cash Multipliers” di Greg Buzek (ref), adattato alla struttura del costo del lavoro nelle micro-imprese retail (banca dati CNEL) e alcune inferenze su esperienze personali (e questo è il limite del lavoro).

Il settore scelto è una attività di vendita di prodotti di ferramenta, vernici, piccola attrezzatura ecc. Settore ATECO 47.52.

Sono perlopiù strutture di vendita di piccole dimensioni. Negli anni tra il 2014 e il 2021 le struttura di vendita con massimo un addetto (spesso apprendista) oltre al titolare, e quelle fino a 9 addetti hanno costituito tra il 97 e il 98% del totale delle imprese.

| Classe 0-1 Addetti | |||||

|---|---|---|---|---|---|

| xCode | y2017 | y2018 | y2019 | y2020 | y2021 |

| imprese | 11338 | 11213 | 10755 | 11050 | 10505 |

| fatturato (migliaia di euro) | 995007 | 998029 | 1005953 | 1116428 | 1168725 |

| valore aggiunto al costo dei fattori (migliaia di euro) | 68063 | 129982 | 159379 | 171351 | 186819 |

| margine operativo lordo (migliaia di euro) | 56861 | 119092 | 147914 | 162867 | 176798 |

| occupati | 10758 | 10604 | 10180 | 10573 | 9905 |

| Classe 2-9 Addetti | |||||

|---|---|---|---|---|---|

| xCode | y2017 | y2018 | y2019 | y2020 | y2021 |

| imprese | 12809 | 12727 | 12883 | 12372 | 12634 |

| fatturato (migliaia di euro) | 4755941 | 4968921 | 5145105 | 5300405 | 6411714 |

| valore aggiunto al costo dei fattori (migliaia di euro) | 832254 | 921010 | 952432 | 908882 | 1199415 |

| margine operativo lordo (migliaia di euro) | 393194 | 464823 | 478615 | 475438 | 699732 |

| occupati | 40146 | 40162 | 40553 | 39545 | 41033 |

In queste strutture il personale addetto alla vendita segue il cliente e conclude la transazione con il checkout di cassa.

La clientela è costituita in parte da privati, in parte da imprese che acquistano per coprire gap di magazzino sul cantiere su cui lavorano, o attrezzi non disponibili. Nel caso considerato gli acquisti da parte di altre imprese sono circa il 40% del totale in valore, e l’8% delle transazioni. Con due fasce di clientela così differenziate, risulta fondamentale mantenere la capacità di servizio per curare l’impresa che acquista per qualche centinaio di Euro, e non scontentare il consumatore che esce con uno scontrino da 10 Euro o meno.

Risparmiare tempo è essenziale, per questo ho affiancato alla rilevazione dei costi di IHL una stima del maggior costo di transazione. A volte non conta, ma a volte permette di ricavare quel minuto aggiuntivo che consente una vendita di valore.

Stando alle statistiche ISTAT il fatturato medio per la one men band è sui 93.000 EUR annui, per la struttura da 2 a 9 (ho scelto un salomonico 4 titolare + 3 addetti), sui 125.000 EUR annui.

La maggiore efficienza della impresa di livello superiore è spiegata anche dal meccanismo della disponibilità al servizio residuo, più difficile da ottenere per una one men band.

Su queste basi il risparmio in termini di costo/opportunità per la one man band sono decisamente significativi. Si tratta di costi/opportunità, quindi per tradurli in profitto è necessario riuscire a completare altre vendite. I risultati ottenuti dalla simulazione sono:

· Nel caso della “one man band” il risparmio annuo tra un incasso in contanti all’80% rispetto a uno con incasso in contanti del 10% sono sulle 182 ore liberate, pari ad un costo-opportunità di oltre 5.000€

· Per la situazione a tre casse il risparmio è di 355 ore, con costo opportunità di quasi 9.000EUR.

I risultati (e questo mi conforta) sono coerenti con le rilevazioni statistiche IHL, in particolare il costo sommerso del contante penalizza economicamente soprattutto la micro impresa.

Alcuni riferimenti